冰岛的雇主缴税主要以社会税和失业保险为主,雇员缴税主要以失业保险、强制性基金养老金、个人所得税为主。具体详解如下:

冰岛的雇主缴税

在冰岛,社保缴款目的是为社会保障系统提供资金,按照规定,任何在冰岛发放工作报酬的人都必须缴纳雇主缴款,雇主有责任为在冰岛获得全额工作报酬的雇员和其他工人缴纳,从雇员的工资中计算、扣除需要缴纳的社会保障缴款,并每月将扣除金额汇给冰岛税务与海关总署。雇主承担的金额被视为雇主运营成本,而雇员需要支付的部分则从工资总额中扣除。下面是一个具体摘要:

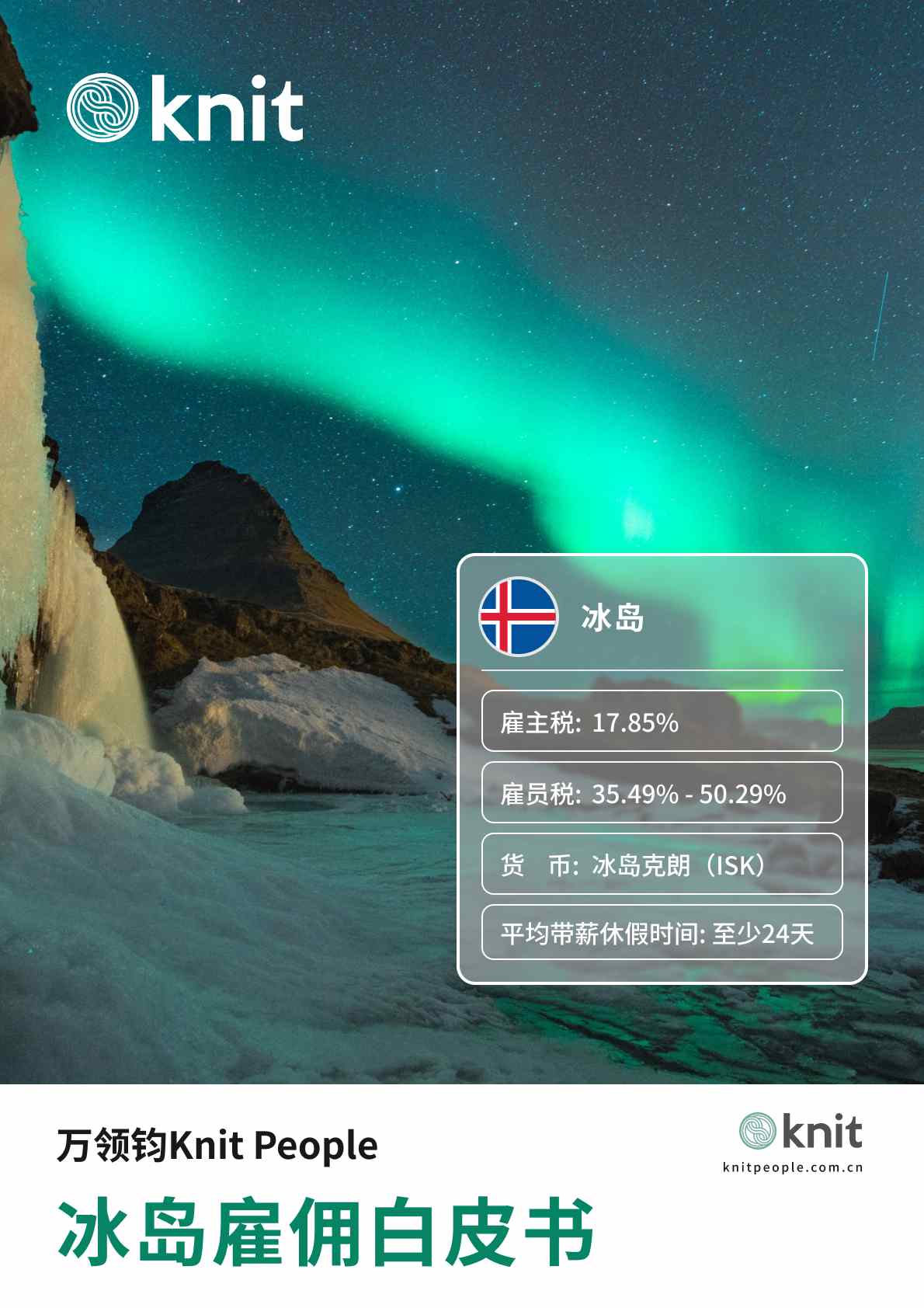

雇主税:17.95%

- 社会保障:6.35%

- 养老基金:11.5%

- 康复基金:0.1%

以上数据来源于冰岛税务与海关总署缴款目录,仅供参考。

社会保障

冰岛社会事务部和卫生部负责社会保障的全面管理、政策制定和监督社会保障法的实施。在冰岛,社会保障缴款被视为与工资相关的支出,是雇主和个体经营者为企业经营活动支付的工资成本的费用。社保缴款的基础是所有类型的应税工资或工作报酬,包括现金、福利、产品库存、劳务交换、股票期权收益等。某些款项可免征社保,具体如下:

- 由国家社会保障局或养老基金支付的退休金和养老金,但养老基金须按照财政部批准的规则运作并接受财政部的监督

- 冰岛社会保障局支付的其他福利,包括产假,以及工会事故和疾病福利

- 因意外事故导致的工伤,由保险公司赔偿

- 失业救济金

- 由于国家对工资提供担保而由国库支付的款项

- 股息中应视为工资的部分

2025年,雇主应缴的社会保障总缴费率为6.35%,其中包含社会保障缴款(4.90%)、就业保险缴款(1.35%)、工资保障基金缴款(0.05%)和市场缴款(0.05%)。除非法律另有规定,社会保障的支付周期为自然月,支付日期为每月1日。雇主应在支付日期起的14天内支付,若未能在到期日支付,则需从到期日起支付滞纳金。对于支付给或代表雇员的不被视为应税工资或福利的付款,例如符合不被视为雇员应税收入条件的交通费用,这些付款/费用不构成社会保障缴款或财务管理税的基础,前提是满足法律规定的所有条件以及适用的税务评估条件。

养老基金

冰岛《强制养老保险和养老基金活动法》规定,所有雇员以及从事商业或独立活动的人员都有权利和义务在16岁至70岁之间加入养老基金,以确保退休金权利。该法第2条规定,养老基金的最低缴款额应至少为15.5%,其中雇主至少承担11.5%%。个别集体协议可能规定了不同的缴款比例,以实际情况为准。雇主必须每月从雇员工资中扣除养老基金缴款,并将其汇给相关的养老基金或养老金储蓄托管人。

此外,补充养老金在冰岛较为常见。雇主有义务从工资中扣除补充养老金储蓄,并将其支付给雇员选择的养老金储蓄托管人。根据集体谈判协议或雇佣合同,雇主通常向补充养老金储蓄支付2%的匹配供款,以换取雇员至少2%的储蓄。

康复基金

所有年龄在16至70岁之间的雇员和从事商业或独立活动的人员均应向职业康复基金(VIRK)缴纳保费,保障其获得与工作相关的职业康复的权利。该组织是由劳动力市场的主要工会和雇主组织于2008年成立的非营利组织,活动由雇主、养老基金和政府资助。《职业康复及职业康复基金活动法》提供法律基础,根据该法,雇主需要为雇员缴纳工资总额的0.13%。目前的实际费率为0.1%,具体费率根据相关协议和修订案可能有所变化。

总的来说,冰岛雇主需要缴纳的社会保障总额为17.95%。

雇员额外福利

虽然法律没有强制规定,但许多雇主会选择为雇员的额外福利缴费,如自愿养老保险、自愿病假补贴、补充医疗保险、人身意外险、人寿保险、旅行健康保险、公司配车、手机费用、专业培训和住房补贴等。

{{rich-contact-1-cn="/utility/publish-component"}}

冰岛的雇员缴税

冰岛居民及税务居民必须依法为其全球收入缴纳所得税,而非居民只需为源自冰岛的收入纳税。雇员有责任为国家级项目缴纳强制性缴款,大部分由雇主通过冰岛税务与海关委员会电子系统(e-MTA)代为缴纳,并直接从工资中扣除。以下是详细信息:

雇员税:35.49% - 50.29%

- 养老金基金:4%

- 个人所得税:31.49% - 46.29%

- 地方政府税:视具体情况而定

养老金基金

冰岛《强制养老保险和养老基金活动法》规定,所有雇员以及从事商业或独立活动的人员都有权利和义务在16岁至70岁之间加入养老基金,以确保退休金权利。该法第2条规定,养老基金的最低缴款额应至少为15.5%,其中雇员承担4%。个别集体协议可能规定了不同的缴款比例,以实际情况为准。

此外,补充养老金在冰岛较为常见。雇主有义务从工资中扣除补充养老金储蓄,并将其支付给雇员选择的养老金储蓄托管人。雇员除了必须缴纳4%的工资到养老基金之外,还可以将最高4%的工资存入补充养老金储蓄。

工会会费

冰岛的商业工作者有义务向相关工会缴纳费用。冰岛的工会数量众多,且多种多样,根据工作性质和国家地区而不同。工会会费为工会的运作提供资金,并根据具体的工会和协议而有所不同,预计费用为工资的0.7%-1%。

医疗保健和福利计划

根据雇主的不同,雇员可能需要为其医疗保健和福利计划缴费。这包括医疗保险、牙科保险、人寿保险、长期残疾保险等。对于雇员来说,了解这些缴款并定期检查工资单以确保准确性始终是非常重要的。

个人所得税

根据冰岛《所得税法》,冰岛的纳税责任人主要包含以下类型:

1. 个人:需承担无限纳税责任,就全球收入纳税

- 个人所得税:31.49% - 46.29%

- 地方政府税:视具体情况而定

2. 冰岛居民

- 12个月内在冰岛停留累计超183天者(含因度假等正常离境期间):该个人将被视为冰岛居民

- 曾为冰岛居民后迁出者:若无法证明在其他国家履行了相同纳税义务,自离境之日起第2年起的3年内仍需就自身收入纳税

- 在冰岛注册的飞机或船舶上工作累计超183天者(含因休假等正常缺勤时间)

3. 特殊情况的纳税责任人:12个月内在冰岛停留累计不超183天的个人在冰岛的纳税义务有限,仅需要对在冰岛的应税收入缴纳所得税,同时也可以享受与居民相同的费用扣除

目前,冰岛已与包括中国在内的52个国家签订了避免双重征税条约。根据条约规定,某些收入无需在冰岛纳税,但仍需要申报,并且可能影响冰岛其他收入的纳税。您可查看中国与冰岛签订的避免双重征税条约了解更多相关内容。

对于冰岛雇员而言,因工作而获得的收入需要缴纳税款,这一部分税额即为雇员应缴纳的收入所得税。根据相关法律,雇主在支付工资时会根据雇员实际情况预扣个人所得税,并定期将这些税款支付给冰岛税务和海关总署。相关累进所得税率如下

- 收入从0 – 472,005冰岛克朗:31.49%

- 收入从472,006 - 1,325,127冰岛克朗:37.99%

- 收入超过1,325,127冰岛克朗:46.29%

应税收入

在冰岛,应税收入包括过去和现在的就业、商业和职业以及资本的所有收入,主要分为以下3类:

- A类.:工资薪金,包括自雇人士的推定就业收入、与就业有关的福利、养老金、社会保障金、补助金、支付给版权持有人的款项、版税等。原则上所有实物福利均计入应税收入,在某些情况下适用特殊规定,详见下文

- B类:来自商业的收入和来自独立经济活动的收入

- C类:股息、利息、资本利得等资本收入

纳税人以金钱或金钱等值形式获得的所有收入均须纳税,除非免税。个人所得税(州和市)在收入年度内每月从源头征收就业收入。自雇人士必须申报就业收入,该收入应与他受雇于无关联人士时获得的报酬相当(推定就业收入)。如果个人为合伙企业工作,并直接或间接作为所有者参与其中,则同样适用。此外,为纳税人的企业或合伙企业工作的配偶和16岁以下子女必须申报为无关联人士。根据具体情况,个人自己的推定收入或其配偶或子女的推定收入相等的金额可作为营业费用从私人或合伙企业的收入中扣除。如果个人申报的推定收入低于他受雇于无关联人士时的收入,则营业损失高于从企业收入中扣除的普通折旧总额。

免税收入

1. 冰岛社会保险局和冰岛健康保险局的免税支付:

国家保险局和冰岛健康保险的几种付款不被视为应税收入。这主要涉及用于支付超出个人正常开支的特殊费用以及因配偶或养家糊口者死亡而支付的款项。

- 儿童抚恤金

- 子女抚养费

- 车辆购置补贴

- 意外身故赔偿

- 购买特殊饮食的补助金

- 为残疾人士购买设备提供补助

- 护理费用

- 养老金补贴

- 因永久性残疾而产生的残疾福利

2. 地方政府免税支付:

如果市政当局直接向个人付款,则该付款需要纳税,包括财政援助。然而,在以下情况中,市政当局直接支付给个人的款项不属于应税收入。

- 日托费用

- 家庭付款

- 住房福利和特殊住房支持

3. 奖品、奖项和礼物:

在冰岛,有12种彩票无需纳税,此外,免税奖金还包括获得主管当局(冰岛南部地区专员公署)特别授权支付免税奖金并获得国税局局长的确认的彩票奖金。

欧洲经济区的彩票奖金可能免税,为此必须提交足够的有关彩票的数据和信息。

4. 其他免税收入

- 死亡抚恤金

- 住宿和旅行补助金以抵消学习费用

- 拥有住宅物业的额外工作

- 前配偶的赡养费

- 荣誉奖

- 养老金缴款

- 子女抚养费

- 赔偿和损害赔偿

- 得税:31.49% - 46.29%

- 地方政府税:视具体情况而定

税收抵免

年满16岁的冰岛居民有权享受个人税收抵免。2025年,个人税收抵免额为每月68,691冰岛克朗。

一个月内未使用的个人税收抵免将累积起来,并可在当年晚些时候使用,但不可结转至下一年。如果要使用累积的个人税收抵免或配偶的个人税收抵免,必须告知雇主。从多个雇主处领取工资的个人可以将个人税收抵免分给各个雇主,以享受全额减免。非居民个人税收抵免的积累适用特殊规则,在收入年度内往返冰岛或在冰岛临时工作的人只能在冰岛居住期间享受个人税收抵免。

冰岛税务和海关总署提供了2025年度的税收抵免清单及抵免金额。如果您对冰岛雇员的税务问题、更多雇员个人所得税的税收抵免措施和相关激励措施有疑惑,欢迎联系我们。我们拥有欧洲海外出海多年落地经验,随时为您提供专业的咨询和帮助。

纳税申报

个人纳税年度为日历年。当年的纳税申报表通常将于次年3月1日发布,截止日期为3月14日,评估结果将于5月31日之前在税务与海关总署网站上公布。

年满16岁的个人必须提交纳税申报表。此外,有限纳税义务人必须在离开冰岛前一周内向其居住地所在地区的税务与海关总署提交纳税申报表。税务表RSK1.13可在当地税务与海关总署或冰岛税务与海关总署网站获取,同时必须提交外国税务识别号(TIN)信息。如果个人打算离开冰岛,则同样适用于有关国外地址或冰岛代表的姓名和地址的信息。如果在离境前没有提交纳税申报表,则必须尽快提交,最迟不得晚于纳税年度的次年3月。

地方政府税

所有须缴纳所得税的人都需就其收入向市政当局缴纳地方税。地方政府税是市政当局的收入来源之一,其计算金额与所得税相同,即有关个人收到的任何种类的商品、股息、薪金和利润,都将以货币价值进行估价,无论它们来自何处或采取何种形式,同时考虑到适用于所得税的相同例外和限制。地方政府税暂时在收入年度以现金支付,但雇主保留预扣税并将其汇入国库。不过,地方税的最终评估将在之后进行。

地方政府税率通常表示为全国各地地方政府税率的加权平均值,每个城市亦可自行决定在一定限度内的地方政府税率,但不得超过14.74%。

免责声明

以上信息和观点仅供参考,不构成法律、税务或专业建议。Knit努力确保内容准确和及时,但由于行业标准和法律法规的变化,Knit无法保证信息始终最新且完全准确。因此,在您做出任何决策之前,请谨慎考虑。Knit不对任何直接或间接的损失或损害承担责任。