.jpg)

香港公司怎么给大陆籍员工发薪?IR56系列表格怎么填?

香港雇佣内地员工?发薪、IR56申报易踩坑!EOR或Payroll服务,Knit助您安全合规,轻松拓展全球业务!

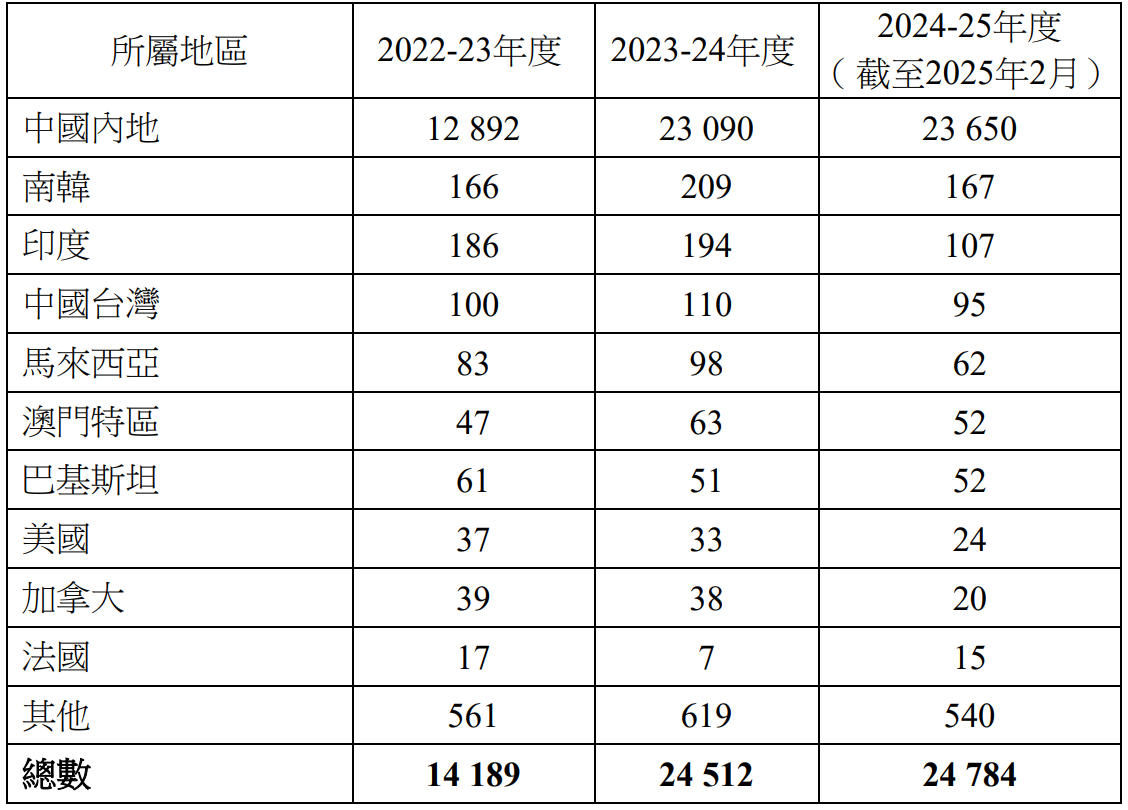

近几年,随着“补充劳工优化计划”和“粤港澳大湾区(GBA)一体化“进程的深入推进,大陆籍员工成为香港用工市场的重要补充,2025年获批留港/回港就业的内地生人数稳定在2.4万人左右。

但是企业在香港雇佣大陆籍员工,面临着一系列合规问题:内地身份证的员工,要在香港发薪,有什么要求吗?员工入离职涉及到IR56E、IR56F的填写吗?具体怎么操作......

Knit作为全球最早的海外雇佣和全球薪酬服务提供商之一,接下来结合11年的全球薪酬和人力资源服务经验,为大家详细解答下关于香港公司雇佣大陆籍员工的一系列合规问题。

一、香港公司怎么给大陆籍员工发薪?

首先,香港公司是不能给大陆籍员工直接发薪的,根据香港《入境条例》,大陆籍人士若要受雇于香港公司并领取薪酬,通常必须持有有效的工作签证(如IANG、专才计划ASMTP或高才通TTPS)。

- 如果是大陆籍员工在香港工作,必须先有工作签证,香港公司需要缴纳强积金(MPF)并进行报税(IR56系列表);

- 如果员工是在大陆远程办公,香港公司直接给只有内地身份证的员工发薪,会面临外汇管理和个税扣缴的合规断层。

由于香港公司无法直接在大陆进行代扣代缴个税,目前企业普遍采用以下2种路径:

路径1:名义雇主EOR模式(目前大湾区最常用方式)

EOR(Employer of Record)适用于在香港或内地无实体的企业,EOR服务商作为法律意义上的雇主,合法雇佣员工,管理员工的薪资发放、提供法定福利,依法申报及缴税,并保证满足所有员工入职、税务、薪酬等合规要求,在香港或大陆无实体的企业只需专注于业务拓展业务即可。

优势:

- 合规性保障:EOR服务商熟悉当地的劳动法规和税务政策,能够确保工资发放和相关事务完全符合当地法律要求,避免因不熟悉法规而产生的合规风险。

- 节省时间和精力:无需再投入大量的时间和人力去处理繁琐的工资发放和人力资源管理事务,可以将更多的精力集中在核心业务上

- 灵活性高:对于短期项目或临时性雇佣的员工,使用EOR模式可以灵活调整雇佣关系,降低企业的运营成本和风险

路径2:Payroll服务(全球薪酬服务)

Payroll服务主要聚焦于工资发放和相关税务处理。专业的Payroll服务商可以根据香港公司提供的员工工资信息,准确计算工资、代扣代缴个人所得税,并按时将工资发放到员工账户。同时,服务提供商还会生成详细的工资报表和税务申报文件,确保企业的财务记录清晰准确。

优势:

- 精准算薪发薪:Payroll服务商拥有专业的财务和税务团队,能够准确计算各种工资项目和税款,避免因计算错误而导致的税务问题

- 及时更新法规:密切关注当地税务法规的变化,及时调整工资计算和申报方式,保证企业始终遵守最新的法规要求

- 保障资金安全:Payroll服务商(如Knit People)拥有正规MSB牌照,通过政府合规认证,可以确保资金流转透明、可追溯

二、IR56系列表格怎么填?

根据香港《税务条例》,员工的薪酬必须由雇主向税务局(IRD)如实申报,以便税务局向雇员发出个人薪俸税税单,而IR56系列表格是雇主履行税务责任的核心工具。

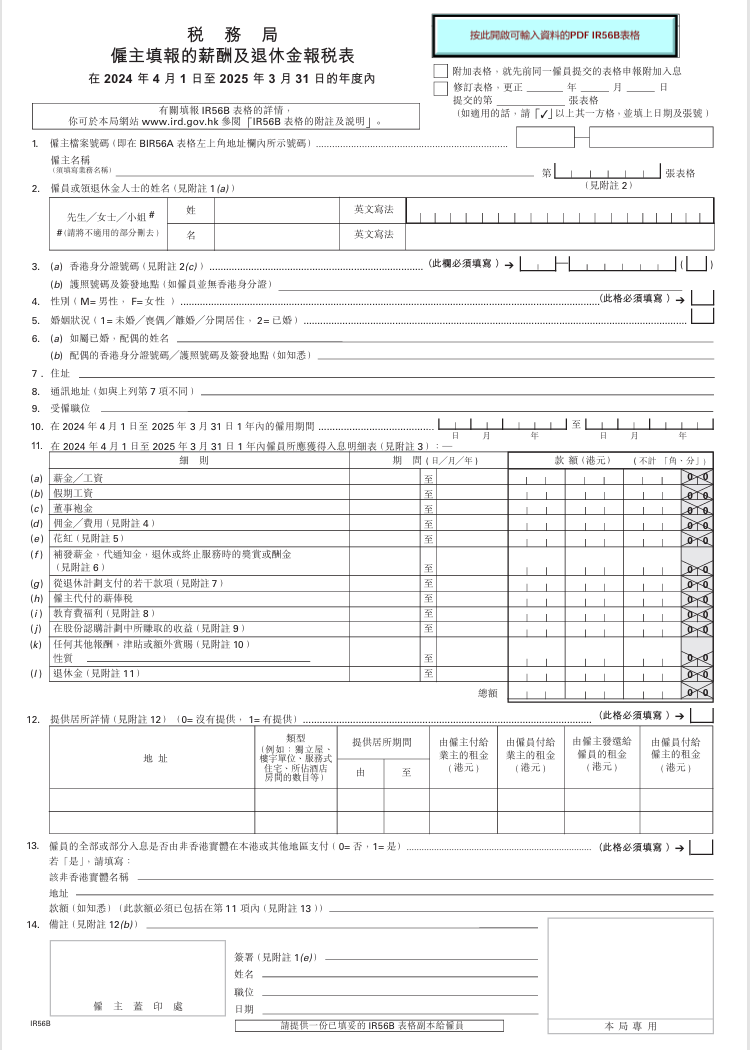

其中根据2025年最新的合规要求,香港公司为员工发薪及后续管理主要涉及IR56E、B、F/G表格和强积金表格(MPF)。

以下是关于IR56E、B、F/G表格的详细解读:

| 表格编号 | 表格名称 | 用途 | 填写内容 | 提交时间 |

|---|---|---|---|---|

| IR56E | 雇员开始受雇的通知书 | 通知香港税务局,雇员开始在公司工作 | ·雇主资料:公司名称、地址、税务编号·雇员资料:雇员姓名、香港身份证号码、出生日期、住址、联系电话、入职日期、职位·初步估计的年薪、税款扣除、申报日期、授权人员签名 | 雇员入职日期后的一1个月内 |

| IR56B | 薪酬及退休金报税表 | ·每年向税务局申报上一财政年度支付给所有雇员的薪酬、津贴、酬金等所有收入总额·适用于填报截至有关年份3月31日1年内并仍受雇的雇员 | ·雇主资料:同IR56E·雇员资料:雇员姓名、香港身份证号码、入职日期、离职日期·上一财政年度的总收入:基本工资、津贴、奖金、佣金等报酬·总应评税入息、雇员已知的税务资料、申报期间、申报日期、授权人员签名 | 每个财政年度结束后1 个月内 |

| IR56F/G | 雇员行将停止受雇/离港的通知书 | 通知香港税务局,某位雇员已经离职或即将离开香港。确保雇员在离开香港前已缴清所有税务责任 | ·IR56F:雇主资料、雇员资料、离职日期、在职期间的已支付薪酬、最后一次支付薪酬的日期、雇员将要居住的地址(离港后)·IR56G:与IR56F类似,重点在于“即将离港”,雇主需要承诺在支付任何薪酬给即将离港的雇员之前,已通知税务局 | ·IR56F:雇主支付雇员的最后一次薪酬的 7 天前提交·IR56G:雇员预期离港的1个月内 |

以上表格目前最常用的提交方式,是通过税务局的电子服务平台(IR-eRE)进行提交,也可以打印表格并邮寄到税务局,或直接在税务局指定的柜位递交。

香港税务局会定期发布通知和更新其指南,务必定期查阅税务局官方网站(www.ird.gov.hk),了解最新的表格版本、填写要求和提交截止日期。

如果您对填写这些表格有任何疑问,或者公司规模较大、情况复杂,建议咨询专业的税务顾问或直接联系我们。

三、香港雇佣合规常见问答

Q1: 只有内地身份证的员工,香港公司可以直接转账发人民币工资吗?

A: 不建议。直接跨境转账无法解决内地的个税申报(IIT)和社保缴纳问题。长期以往,员工在内地会面临“社保断缴”风险,企业则面临外汇管理违规审查。最稳妥的方式是通过 EOR 模式进行人民币本币发放。

Q2: 持有“高才通”在港工作的内地员工,需要交强积金(MPF)吗?

A: 需要。除非该员工能证明其已在内地参加了养老保险(如提供内地社保证明),否则在港工作超过 60 天后,雇主必须为其开设 MPF 账户并按比例(通常为 5%)缴纳。

Q3: 如果员工在内地和香港两地办公,会面临“双重征税”吗?

A: 根据《内地和香港特别行政区关于对所得避免双重征税和防止偷税的安排》,通常遵循“183 天原则”。若员工在港停留不足 183 天且薪资非由香港实体负担,可能无需在港缴税。但在实际操作中,建议咨询 Knit 的税务专家进行个案判定,以申请税收豁免。

Q4: IR56B 表格如果漏报或迟交会有什么后果?

A: 香港税务局对此审查严厉。迟交或提供错误信息可能导致最高 10,000 港元的罚款。对于规模较大的公司,建议通过电子平台(IR-eRE)进行批量自动化提交。

Knit提供专业EOR和Payroll服务,点击咨询全球薪酬专家>>

.jpg)

- 办公时间工作日: 9:00am-18:00pm

- 售前咨询xiaoshou@knitpeople.com.cn

- 400-0220-075

- 客户支持kefu@knitpeople.com.cn