2026新加坡公积金(CPF)完整指南:企业出海如何合规缴纳与计算?

计划出海新加坡?2026年CPF工资上限已上调至8,000新币。本文详解最新CPF缴纳比例、计算方式、豁免人群及平台人员新规。Knit People为您提供专业的新加坡Payroll与EOR解决方案,助您合规用工,降低出海风险。

新加坡凭借营商环境和优质人才库,被大量东南亚出海企业作为首选的目的地,然而,新加坡看似简单的税制背后,隐藏着一套严密且复杂的社会保障体系——中央公积金(Central Provident Fund, 简称 CPF)。

进入2026年,新加坡人力部(MOM)和CPF局实施了多项关键政策调整,包括普通工资(OW)上限上调至8,000新币,以及针对年长员工和平台从业者的费率新规。

作为出海企业HR或决策者,如果您未能及时更新这些合规知识,不仅可能导致人力成本预算失控,甚至可能面临法律罚款。

本文将为您全面解析2026年新加坡CPF的最新缴纳标准、计算逻辑及合规要点,并结合Knit People(万领钧) 11年的全球薪酬服务经验,为您提供最优的出海用工解决方案。

.jpg)

一、什么是新加坡中央公积金 (CPF)?

新加坡中央公积金(CPF)不仅是一个强制性的储蓄计划,更是新加坡社会保障体系的核心支柱。与中国的“五险一金”类似但更为整合,CPF涵盖了员工的退休养老、医疗保健、住房拥有权及家庭保障四大功能。

对于雇主而言,CPF不仅仅是一项法定福利,更是一项强制性义务。CPF局(CPFB)对违规行为采取“零容忍”态度,任何迟缴、漏缴或少缴行为都将受到严厉处罚。

1、新加坡公积金CPF的三大核心账户

员工每月缴纳的公积金会自动分配到以下三个账户:

- 普通账户 (OA): 主要用于购房、支付房贷、投资或教育。

- 特别账户 (SA): 专注于养老储蓄和退休相关的金融产品投资。

- 医疗账户 (MA): 用于支付住院费、医疗保险保费等。 (注:年满55岁后,OA和SA的余额将转入退休账户 RA)

2、谁需要缴纳 新加坡公积金CPF?(关键区分点)

这是中国出海企业最常混淆的部分,并不是所有在新加坡工作的员工都需要缴纳CPF。

1)必须缴纳的人群 (Mandatory)

根据法律规定,如果您的雇员满足以下条件,您必须为其缴纳CPF:

- 身份: 新加坡公民 (Singapore Citizen, SC) 或新加坡永久居民 (Singapore Permanent Resident, SPR)。

- 雇佣形式: 全职、兼职(Part-time)、临时工或散工。

- 收入门槛: 月薪超过50新币。

2)无需缴纳的人群 (Exempted)

- 外籍员工: 持有就业准证 (Employment Pass, EP)、S准证 (S Pass) 或工作准证 (Work Permit) 的外籍员工。

- Knit 专家提示:虽然外籍员工无需缴纳CPF,但雇主通常需为其缴纳技能发展税 (SDL),费率极低(工资的0.25%,最低2新币,最高11.25新币)。

- 借调人员: 依然受雇于海外母公司、仅在新加坡短期工作的外派人员(需符合特定税务居民认定)。

3)2026年新规:平台从业者 (Platform Workers)

从2026年1月1日起,出生于1995年或之后的平台从业者(如网约车司机、送餐员)也被强制纳入CPF体系。虽然这主要针对零工经济平台,但如果您的企业涉及此类灵活用工模式,务必留意合规要求的变化。

二、2026年最新CPF缴纳比例详解

2026年是新加坡CPF政策变动的关键年份。为了应对通胀并增加国民养老储备,政府不仅提高了缴费基数上限,还调整了中高龄员工的缴费率。

1、核心变化:工资上限上调至 S$8,000

这是2026年影响最大的调整。普通工资(Ordinary Wage, OW)的月度缴纳上限已从2025年的7,400新币上调至8,000新币。

这意味着,如果您的员工月薪为10,000新币,在2025年只需按7,400新币的基数缴纳CPF;而在2026年,必须按8,000新币的基数缴纳。这直接增加了雇主的人力成本支出。

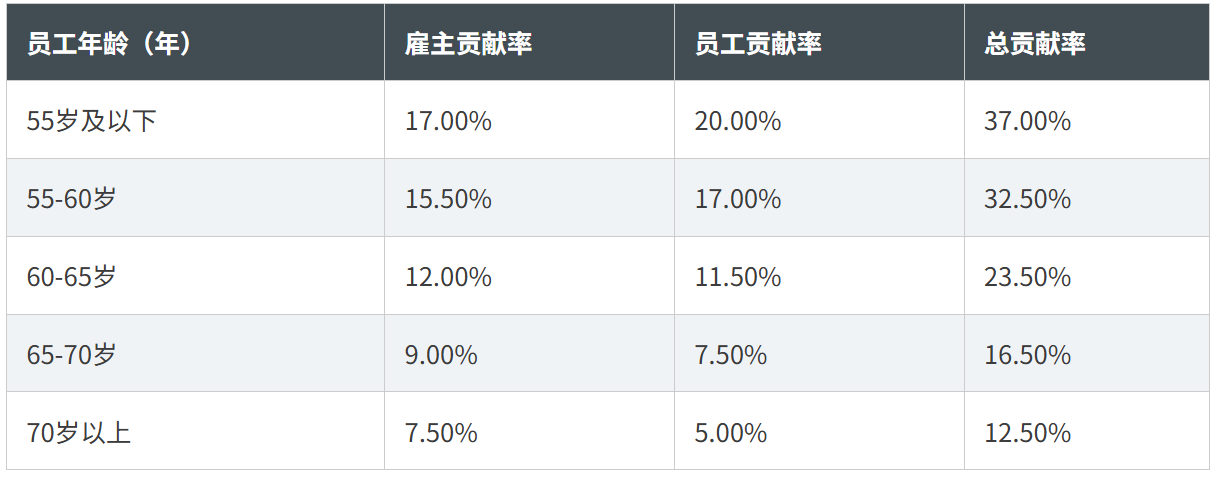

2、2026年最新缴纳费率表 (适用于私企员工)

以下费率适用于月薪 ≥ S$750 的员工(公民及第三年以上的PR):

3、案例演示:成本如何变化?

假设您雇佣了一位30岁的新加坡公民,月薪为 S$9,000。

- 2025年计算 (上限7,400):

- 雇主缴纳:7,400 × 17% = S$1,258

- 员工扣除:7,400 × 20% = S$1,480

- 2026年计算 (上限8,000):

- 雇主缴纳:8,000 × 17% = S$1,360 (每月成本增加 S$102)

- 员工扣除:8,000 × 20% = S$1,600 (员工到手减少 S$120)

三、企业未合规缴纳 CPF 的后果

新加坡法律对CPF违规的处罚力度极大。对于初次出海的企业,切勿心存侥幸。

- 高额罚息与罚款:迟缴CPF需支付每月1.5%的利息(从应缴日次月算起),初犯者最高可被罚款5,000新币,或监禁6个月,或两者兼施。

- 影响工作准证申请:如果公司有CPF不良记录,MOM将限制或禁止该公司为外籍员工申请新的EP或S Pass,这对于依赖跨国团队的出海企业来说是致命打击。

- 刑事责任:如果被认定为故意从员工工资中扣除雇主应缴部分,或未能缴纳员工部分,将被视为刑事犯罪。

四、企业出海如何高效管理新加坡公积金计划?

面对不断变化的CPF政策(如2026年的上限调整)以及复杂的计算公式,中国企业在新加坡的人力资源管理面临巨大挑战。特别是对于那些尚未在新加坡设立完善HR团队,或者刚刚落地的企业,如何确保100%合规?

Knit People (万领钧) 为您提供两种主流解决方案:

方案 A:已有新加坡主体?选择全球薪酬Payroll服务

如果您已经在新加坡注册了公司(Pte Ltd),但不希望花费高昂成本雇佣本地全职HR和财务:

- Knit 服务: 我们来处理您在新加坡公司的薪酬工作。

- 优势: Knit全球薪酬专家团队,熟悉2026年新加坡最新的CPF政策和计算方法,我们会为您设置好雇主薪酬税号、社保账号,收集雇员信息、管理雇员文件表格,制定发薪计划、计算雇员CPF、提供薪酬报告、制作工资单并记录薪酬存档,

- 结果: 您无需研究复杂的政策变更,每月只需确认工资单,剩下的交给我们。

方案 B:无实体或试水市场?选择 EOR (名义雇主)

如果您想快速在新加坡招聘本地销售或技术支持,但不想立即注册公司:

- Knit 服务: 通过 Knit EOR 模式,员工的法律雇主是 Knit 新加坡分公司。

- 优势: 我们作为法定雇主,负责处理所有的入职手续、劳动合同、CPF缴纳、报税和保险。您只需管理员工的日常工作。

- 结果:24小时内即可完成入职,完全规避用工风险,让您专注于业务拓展。

五、新加坡中央公积金(CPF)核心问答(QA)

Q1: 在新加坡,哪些员工必须强制缴纳 CPF?

A: 根据新加坡《中央公积金法令》,所有受雇于新加坡企业的**新加坡公民(SC)及永久居民(PR)**均必须强制缴纳 CPF。外籍员工(持有准证者)无需缴纳 CPF,但雇主须注意外籍员工相关的“外劳税”(Levy)及公积金豁免政策。万领钧(Knit People)系统会自动根据员工的身份状态实时同步扣缴政策,确保企业不会因身份识别错误而引发合规风险。

Q2: 2026 年 CPF 缴交率(Contribution Rates)有何重要更新?

A: 随着新加坡应对人口老龄化,公积金缴交率会根据员工年龄段进行动态调整(如 55 岁以上高龄员工的缴交率政策)。雇主必须严格遵守人力部(MOM)与 CPF 局发布的最新费率表。万领钧的数字化薪资引擎会自动更新每年度的费率标准,确保企业在执行过程中不因政策变动导致缴交额偏差。

Q3: 雇主若未按时缴纳 CPF,会面临哪些惩罚?

A: 这是新加坡劳动法监管的“重灾区”。逾期缴纳 CPF 不仅会被征收高额滞纳金(Late Payment Interest),雇主还可能面临行政传票,甚至因严重违法被起诉。更严重的是,这会直接影响企业的雇佣资质。万领钧通过托管服务,将 CPF 缴纳流程标准化,确保每一笔汇款都在法定时间内精准到账,从而将企业的运营风险降至零。

Q4: 雇主应如何处理员工在离职月份的 CPF 缴纳?

A: 离职月份的 CPF 计算需格外谨慎。即使员工仅工作了部分月份,雇主仍须按其实际工资计算并缴纳当月的 CPF。此外,若涉及补发奖金(Bonus)或递延薪资,也需依法履行缴纳义务。万领钧的专家团队会为企业审核离职结算单,确保所有涉及公积金的款项均已完成合规申报。

Q5: 使用万领钧的 EOR 服务如何优化 CPF 行政管理?

A: 对于跨国企业,CPF 的复杂报送与账户管理是巨大的行政负担。万领钧提供的一站式服务包括:

- 合规监控: 实时跟进 MOM 与 CPF 局的政策更新。

- 精确算薪: 集成 CPF 预扣功能,工资条清晰展示扣缴明细。

- 专业对接: 代理企业处理一切与 CPF 局的行政沟通,让您无需在新加坡设立本地实体即可实现 100% 合规。

更多内容,欢迎访问官网: 新加坡名义雇主EOR | 全球薪酬Payroll | 万领钧Knit People

不想因为算错CPF而面临罚款?立即联系Knit全球薪酬专家

- 办公时间工作日: 9:00am-18:00pm

- 售前咨询xiaoshou@knitpeople.com.cn

- 400-0220-075

- 客户支持kefu@knitpeople.com.cn