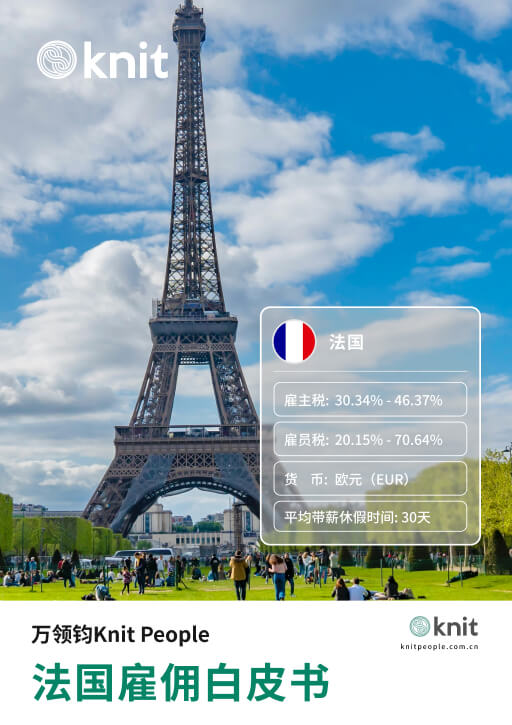

法国

与Knit合作,您无需开设本地实体,即可轻松招聘员工。我们为您管理员工的薪资、税收、福利、当地合规性以及与员工就业相关的一切事宜。您只需享受我们的EOR解决方案带来的顺畅无忧的体验,即可轻松打造理想的全球团队。

法国

- 雇主税:30.34% - 46.37%

- 雇员税:20.15% - 70.64%

- 货 币:欧元(EUR)

- 平均带薪休假时间:30天

法国雇佣白皮书

想要获取完整的雇佣指南资料吗?免费领取,立即行动!

法国的雇主缴税

法国社会保障体系分为5个部分。法国国家健康保险基金(CNAM)负责管理疾病、生育、陪产假、残疾和死亡保险;法国国家健康保险基金(CNAM)管理职业事故和疾病分支机构;法国国家养老保险基金(CNAV)管理养老金计划机构;法国国家家庭补助基金(CNAF)管理家庭分支机构;缴费和征收部门由法国社会保障机构中央局(ACOSS)管理,该机构包括社会保障和家庭津贴收缴机构(URSSAF),负责收取所有雇主会费和缴费。

在法国海外省份及地区,如瓜德罗普岛、圭亚那、留尼汪岛、马提尼克岛,这些地区也享受法国的社会福利制度,通常由法国社会保障总基金(Caisses Générales de Sécurité Sociale – CGSS)负责,管理法国本土在疾病、生育、残疾、老年、死亡和职业事故等方面。马约特岛的社会保障由马约特社会保障基金 (CSSM) 负责,它是社会保障体系所有分支的唯一机构,并受到4个国家基金(CNAM、CNAV、CNAF和ACOSS)的监督。

在法国雇佣员工的公司必须在雇佣前向其所依赖的社会保障缴款和家庭津贴回收联盟 (URSSAF)做出雇佣声明(DPAE) 。必须使用S1106表格向员工居住地的基金提出加入社会保障的请求:法国大陆的基本健康保险基金(CPAM);海外省份和地区的普通社会保障基金(CGSS)(瓜德罗普岛、马提尼克岛、圭亚那、留尼汪岛);或者马约特岛社会保障基金(CSSM)。如果相关人员没有称为社会保障号的注册号,则此请求允许在社会保障中进行登记。因此,涉及雇员活动的任何雇员或雇主缴款都将与其社会保障号码挂钩。

从2024年1月1日起,法国社会保障(PASS)的年最高限额将增加至46,368欧元(2023年为43,992欧元),月最高限额为3,864欧元(2023年为3,666欧元),增幅为5.4%。调整后的社保金额如下:年值为46,368€,季度值为11,592€,月度值为3,864€,周值为892€,日值为213€,小时值为29€。

在法国的社会保障制度中,社会保险费用由雇主和雇员共同承担。法国雇主通常会缴纳几笔强制性缴款,以下的福利被视为强制性社会保障福利:

雇主税:30.34% - 46.37%

- 健康、生育、残疾和死亡保险:7%或13%

- 自治团结捐款(CSA):0.3%

- 养老保险:10.57%

- 工伤保险:根据公司规模和风险而定

- 家庭津贴:5.25%或3.45%

- 失业保险:4.05%

- 工资保障保险(AGS):0.25%

- 补充养老金:4.72%和12.95%

以上为最新数据,需注意数据会根据政府政策更新和调整,您可随时查阅法国官方网站或联系我们以获取最新数据。

健康、生育、残疾和死亡保险

法国的健康、生育、残疾和死亡保险缴款为一般社会保障体系在丧失工作能力时支付的福利提供资金。它允许以实物(例如药品报销)和现金(每日津贴)支付福利,并向受益人支付死亡抚恤金。雇员无需支付该保险费用,通常情况下,雇主缴纳税率为13%,在以下情况下课降低至7%。对于雇主方面:

- 需要支付失业保险费用

- 或者是地方政府的工业商业机构

- 或者是某个公司,地方政府持有该公司的大部分股权

- 或者是国家控股的国家企业

对于雇员方面:

- 如果雇员和雇主签订了劳动合同

- 雇员的工资低于1.6倍的最低工资标准

- 雇员必须参加失业保险制度

符合上述条件的雇主和雇员可以享受社会保险费用的普遍减免,这意味着他们可以减少需要支付的社会保险费用,具体可参考法国社会保险和家庭津贴收缴机构说明。

自治团结捐款(CSA)

在法国,"Contribution solidarité autonomie"(CSA)是一种为满足老年人和残疾人的长期护理需求而设立的一项社会保险费用,由法国社会保险和家庭津贴收缴机构(URSSAF)收集和管理,旨在确保弱势群体获得适当的护理和支持,改善他们的生活质量,通常应用于资助长期护理和支持服务,例如家庭护理、日间照料、康复服务和机构护理等。CSA的缴费由雇主缴纳,缴纳比例为0.3%,雇员无需缴纳。

养老保险

法国社会保险中的养老保险(Assurance vieillesse)分为两部分,一部分指的是养老金保险费的全额缴纳,即根据整个工资额进行计算,没有上限限制。所有的工资都会计入养老金保险费的缴费基数,按照相应的比例进行缴费,雇主缴纳比例为2.02%。Assurance vieillesse(plafonnée)这一部分养老金保险费的缴费基数有上限,雇主缴纳比例为8.55%,基数为3,864€。

基本养老保险是法国社会保险制度中的核心组成部分,适用于所有劳动者。它基于工作收入和缴费年限计算,工作者在退休时可以获得基本养老金的支付。补充养老保险是基本养老金之外的一种附加制度,由专门的养老金机构管理。这些机构代表特定行业或职业群体,例如私营部门的ARRCO和公务员的IRCANTEC。法国还设有专门的养老金制度,适用于自由职业者、自雇人士和独立经营者等职业群体。这些职业退休金制度由专门的养老金机构负责管理,例如CNAVPL。

工伤保险

法国的工伤保险主要目的是为在工作中发生事故或职业病的雇员提供保险保障,工伤保险的范围和具体内容可能会根据公司规模和风险而有所不同。通常情况下,工伤保险将支付因工作事故或职业病导致的医疗费用,包括住院费用、手术费用、药品费用等。如果员工因工作事故或职业病而导致永久的工作能力丧失,工伤保险将支付残疾补偿金作为经济补偿。补偿金的数额根据残疾程度和员工的收入情况而定。

家庭津贴

法国的家庭津贴缴款为家庭津贴基金(Caf)支付的福利提供资金,工伤保险的利率定为5.25%。该保险捐款仅由雇主承担,金额是根据员工的全部薪酬计算的。然而,在某些情况下,某些雇主的缴款率可以降低至3.45%。此外,对于记者和表演艺术家等特定职业,家庭津贴缴费率可能会有所降低。此外,2025年《社会保障融资法》第18条规定减少雇主对雇员工资的社会保障缴款,具体执行规则仍在更新中,届时雇主的家庭津贴缴款比例可能进一步下降。如想了解更多信息,请参阅官方说明。

失业保险

在法国,雇主需要根据员工的工资比例缴纳失业保险费用,雇主缴纳费率为4.05%,雇员无需缴纳。失业保险提供失业补贴,以帮助失业者维持生活。失业补贴的金额根据个人的工作历史和缴费情况来确定。失业者需要满足一定的条件,如积极寻找就业机会和注册在当地的就业中心。需要注意的是,失业保险的具体规定和条件可能会因法国法律和政策的变化而有所调整。

工资保障保险(AGS)

AGS是一项法定的雇员保护基金,旨在为员工提供工资拖欠的保障,以确保员工在雇主无法支付工资或破产情况下仍能获得部分工资,这包括未支付的工资、加班费、年假报酬和其他相关的工资权益。如果雇主因破产或其他原因而无法支付员工的解雇赔偿金,AGS可以提供补偿。工资保障保险由雇主根据员工的工资比例缴纳,缴纳费率为0.25%,雇员无需缴纳。

补充养老金(Agirc-Arrco)

补充养老金(Agirc-Arrco)是法国的一种职业补充养老金制度。私营部门的雇主和雇员必须各自承担一部分的缴费比例,缴款将转换为雇员的退休积分,当雇员退休后,退休积分将转换成退休金。

| 年薪(缴费基数) | 雇主缴费率 |

|---|---|

| ≤47,100欧元 | 4.72% |

| 47,100-376,800欧元 | 12.95% |

其他福利

虽然法律没有强制规定,但许多雇主会选择为员工的额外福利缴费,如补充健康保险、补充退休金计划、额外绩效奖金、培训和发展计划、午餐券、员工援助计划、交通津贴和灵活工作等。

中国和法国社保制度差异大,Knit专家为您提供社保合规指导与支持!

联系我们法国的雇员缴税

法国居民需就其全球收入纳税,而非居民则仅需就其在法国获得的收入纳税,要被认定为法国居民。法国税务居民的认定主要基于《税法典》(Code Général des Impôts),第4A章节规定法国永久居住个人有义务就其全球范围内的所有收入缴纳所得税,而非永久居住个人仅因其来自于法国的收入而缴纳税费。第4B章节明确规定了属于法国永久居住个人的具体情形,即其家庭位于法国;其主要居住场所位于法国;无论有无薪酬,其在法国从事专业工作,除非该个人可以证明其为被派遣到法国的员工;其重要经济利益中心在法国(在法国进行了主要的投资、拥有办公室或管理场所或其大部分的收入来源于法国)。值得注意的是,此处我们提到的法国永久居住个人,一般不论国籍是否是法国,仅遵循以上标准以判断其纳税归属。由此可见,法国在税务居民身份判定时对于经济和社会利益的密切程度的依赖程度相较于国籍更高。

法国实行强制性全民社会保障体制。所有员工都必须缴纳社保,这是强制性的,雇员有责任缴纳以下几种税费,这包括:

雇员工资税:20.15% - 70.64%

- 养老保险:7.3%

- 社会保障附加费(CSG):9.2%

- 社会保险债务分摊(CRDS):0.5%

- 补充养老金:3.15%或8.64%

- 个人所得税:0% - 45%,这是一种累进税,即税率随着应纳税收入的增加而增加

养老保险

法国的养老保险或退休金,它是法国雇员和雇主必须缴纳的社会保险费。养老保险由雇员和雇主共同承担,雇员承担的部分,低于或等于3,864€的工资额缴费比例为6.9%。另外一部分养老保险缴费由雇员承担,缴费率为 0.4%,按全部工资计算。

社会保障附加费(CSG)

社会保障附加费(CSG)是法国的一项社会保障税,用于资助社会保障系统,包括医疗保险、养老金和其他社会福利。CSG是根据个人的收入、资本收益和其他收入来源来计算的。它是一种综合性的社会保障税,适用于所有纳税人,包括工薪阶层、退休人员和自雇人士。CSG 的费率是根据法国政府的决策而定,缴纳费率为9.2%,由雇员单独承担,基于薪资的98.25%来计算。

社会保险债务分摊(CRDS)

社会保险债务分摊(CRDS)是法国的一项社会保险税,用于资助社会保险制度和偿还社会保险债务。CRDS是根据个人的收入、资本收益和其他收入来源来计算的。它是一项综合性的社会保险税,适用于所有纳税人,包括工薪阶层、退休人员和自雇人士。CRDS 的费率是根据法国政府的决策而定,缴纳费率为0.5%,由雇员单独承担,基于薪资的98.25%来计算。

补充养老金

补充养老金(Agirc-Arrco)是法国的一种职业补充养老金制度。私营部门的雇主和雇员必须各自承担一部分的缴费比例,缴款将转换为雇员的退休积分,当雇员退休后,退休积分将转换成退休金。

| 年薪(缴费基数) | 雇员缴费率 |

|---|---|

| 最高47,100欧元 | 3.15% |

| 47,100欧元至376,800欧元之间 | 8.64% |

个人所得税

永久居住个人应就其来源于全球范围的所得缴纳个人所得税。个人应纳税所得主要包括:受雇所得、经营所得、农业所得、专业服务所得、管理者控制家族企业或有限合伙企业的所得、不动产所得、投资所得、资本利得等。较为特殊的是,法国个人所得税通常以家庭为单位缴纳,而不是按个人计算,只在特殊情况下才采用夫妻单独申报。在所得税中,民事伴侣(签订合约共同生活的两个异性或同性成年自然人)被视为夫妻联合申报缴纳所得税。这一税收制度又被称为“家庭份额制”,不同情况的纳税人适用于不同的家庭份额,纳税人的应纳税额将通过对应份额计算。例如一般家庭份额包括:单身、离婚或寡居且无子女的丈夫或妻子为1份额;单身、离婚或寡居有1个子女(18岁以上,受伤以及退伍军人)为1.5份额;没有子女的已婚夫妇,单身或者离婚有1个子女为2份额;已婚或寡居有1个子女,单身或者离婚有2个子女为2.5份额。雇主在扣除大部分社会保障缴款后,直接从雇员的工资中扣除所得税,然后将其发送给法国税务局。

法国的所得税率和个人免税额每年都会更新,根据2025年法国最新财政法案,个人税率表的5个等级、相关的起征点,如家庭免税额、养老金免税额、商业支出等都有上调。此外,个人所得税的源泉预扣税(PAS)默认税率表的收入档次上限也相应进行了调整,该预扣率将从2025年9月起成为默认预扣税率,以下是关于2025法国个人所得税起征点及缴款税率的总结:

| 应税收入以1个纳税人为例(欧元) | 税率 |

|---|---|

| 0 - 11,497 | 0% |

| 11,498 - 29,315 | 11% |

| 29,316 - 83,823 | 30% |

| 83,824 - 180,294 | 41% |

| >180,294 | 45% |

法国的个税税率从0%到45%不等,单身人士收入超过250,000欧元(EUR)的部分加上3%的附加税,已婚夫妇超过500,000欧元的收入部分,单身夫妇的收入超过500,000 欧元,已婚夫妇超过100万欧元的附加税为4%。

* 以上为最新个人所得税数据,需注意适用标准和税率可能会根据法国税法的更新而有所变化,建议您随时查阅该国官方网站或联系我们以获取最新数据。

法国对外籍人士如何征税?

法国与世界各国签订了全面的税收协定,使其居民避免双重征税。您可以寻求Knit专家的建议,了解协议如何运作,并确保没有多缴税款。法国打击逃税行为,因此签署了《自动信息交换协议》(AEOI),该协议旨在通过要求金融中介机构公开其客户在签署国的税务居住地来规避逃税行为。如果您在法国未缴税款或少缴税款,情节严重的需要通过追偿程序进行处理。在这种情况下,您可能需要支付应缴税款10%至80%的罚款。未缴税款还将被征收每月0.4% 的利息。

了解法国税收制度的运作方式可能会变得很复杂,我们建议您联系Knit专业的税务顾问,帮助您获得准确的指导和建议,确保您遵守相关法规和规定,以避免可能的处罚或罚款。

下一个单元:工资规定

继续查看中国和法国社保制度差异大,Knit专家为您提供社保合规指导与支持!

免责声明

以上信息和观点仅供参考,不构成法律、税务或专业建议。Knit努力确保内容准确和及时,但由于行业标准和法律法规的变化,Knit无法保证信息始终最新且完全准确。因此,在您做出任何决策之前,请谨慎考虑。Knit不对任何直接或间接的损失或损害承担责任。

想了解法国最新投资政策和法律规定?Knit为您提供帮助。

联系我们

- 办公时间工作日: 9:00am-18:00pm

- 售前咨询xiaoshou@knitpeople.com.cn

- 400-0220-075

- 客户支持kefu@knitpeople.com.cn